本系列专注国内国外最新宏观经济走势的每月月度解读,这里没有你死我活的大棋论,也没有倒闭崩溃的阴谋论,仅致力于把更加专业客观的宏观经济内容,用大家都能听的懂方式交流分享,用公开的数据探索全球真实的经济脉络

本月公布的10月居民物价指数CPI和工业出厂价格指数PPI表现的都不是很好,居民物价相比9月又开始了负增长,前几期我们对这个走势已经给出了预估,目前来看基本是根据之前的预测在走的

居民物价这块用更长的周期,也就是今年相比去年来说,其实整体并没有多大的波动,前几个月的上涨是肉和菜因为波动导致供应不足,而本月的下降则是食品价格逐渐回到了正常的区间

目前来看相比去年价格涨幅最大的一个是鲜菜21.6%,另一个是猪肉14.2%,这两个是大家每天都会接触到的,所以他们的涨价对居民体感物价影响最大,这也是明明CPI今年基本没有涨幅,但很多人依旧说今年东西涨价明显的原因

十年的时间涨幅有40%,食品类平均涨幅在30%左右,属于第二梯队,而降价最多的是耐用消费品,汽车、电线%的降幅

CPI其实是一个很后置的指标,研究的意义越来越小了,未来没有大的波动,我们的节目也会比较少聊了,我们重点关注更加前置的各项指标

10月到11月可以用一句话来总结我国企业的经营情况,那就是上游价格复苏,中游观望减产,下游靠着补贴出货,从10月判断收缩还是扩张的指标制造业PMI我们可以看出,这次PMI时隔六个月的重回扩张跟上游原材料价格的大幅上涨强相关

月底随着股市的闪电牛出现,大宗市场各类商品期货价格也受到了显著影响,让10月的原材料价格被动上涨了很多,而中游的各家生产商都很清楚目前商品的供需并没有真正发生反转,看到原材料期货价格大幅上涨后,除了急需完成订单的厂家之外,很多中游生产商都选择了缓一缓进货,最终造成了我们刚刚讲到的近期工业领域的上游价格复苏,中游观望减产,作用在PMI指标上也让PMI出现了10月这次的反季节性上升

本次双11全周期的三周时间里,全国揽收快递总量为120.82亿件,比去年同期增长了21.4%,这也证明了发不限额的消费券这个思路是没有问题的,这次从7月开始的3000亿消费券试水可以说是比较优秀的拉动了一波消费,在这种模式被证明有效后,我预计2025年会有更多、更广、更直达民生的各类消费券政策出台

月底这波政策的集中出台,让我国今年来低迷的消费信心发生了变化,虽然居民物价在10月是向下的,但就像我们刚刚讲过的,居民物价是因为食品上涨后回调拖累,实际来看很多冰冻了很久的数据,有了转好的迹象,比如社会消费品零售总额出现了比较大的反弹,结束了二阶导为负的旅途,财政收入也因为股票印花税和消费税的大幅增长而回到正增长,M1和M2的反弹预示着居民存款终于出现了从理财移出的迹象

10万亿表内互换的化债额度,对实体的促进作用都不会太大,但真正懂行的人其实并不多,人们在看到各种利好后,尤其是股市真金白银的大涨后,真的相信了

10月后的“为之一振”,就是信心发生变化后造成的,急先锋大A起到了点燃烽火台的作用,虽然大涨后面可能会面对一地的鸡毛,但这次股市的点火成功,也算是大功一件了

5月的时候政策曾经定向给房地产发力过一次,出台了一系列房地产刺激政策,但最终并没有产生多少水花,结果也导致今年下半年经济陷入泥潭,9月的这次对于房地产的放宽政策其实并没有相比5月那波大,但因为信心的好转,房价跌幅在11月出现了明显的收窄迹象

1%以上,到了下半年二三线城市被拽下水,每月环比跌幅也来到了1%,5月17号的那波政策只作用了不到两个月,并且反应最快的一线城市也并没有止住下跌,但是9月这次来自各方面信心的变化,让冰封的楼市有了回暖的迹象,10月一线城市的下跌直接就停止了,成交量也出现了大幅的上涨

11月放开了买房落户,其实就是想跟上这一波节奏,至于一线是否能够真的企稳止跌,进而带动全国楼市止跌,未来三个月的表现至关重要,时间来到11月,买买买的热度开始下滑,成交量也在逐周减少,本次会重复5月的短暂回暖还是走出独立走势,可以观察更加前置的指标,居民端是否开始主动上杠杆,即社会融资的居民端数据是否持续上升

08年的四万亿还是16年的棚改皆是如此,只不过随着房价越来越偏离居民收入,刺激的效力越来越小,最后一次是疫情放水带动的21年房价最后一波上涨,此后房价对小的刺激已经没有反应了,23年的万亿国债刺激,居民端直接选择了不跟,相对应的房价则是一泻千里

11月初这次的10万亿我在好文系列的22期已经讲的很清楚了,看似量很大,但实际是没有新增的,也就是没有新水放出来,至于原因我认为可能是我国政府端的债务杠杆已经达到了一个内部划定的上限,再大肆的放水,更为重要,影响出海大战略的汇率可能会出问题,所以两相对比之下,我们最后还是选择了高端制造出海这一转型思路,牺牲了房价企稳止跌关键节点的用力

我也还是维持原来的房价推演,我国的房价大概率是在明年下半年才会开始真正的止跌,具体的判断分析可以去看9月的plus视频,也可以等我过段时间更新深度专题系列,我会根据目前全国土地房产的供需情况,精细化的推测一下止跌的节点10

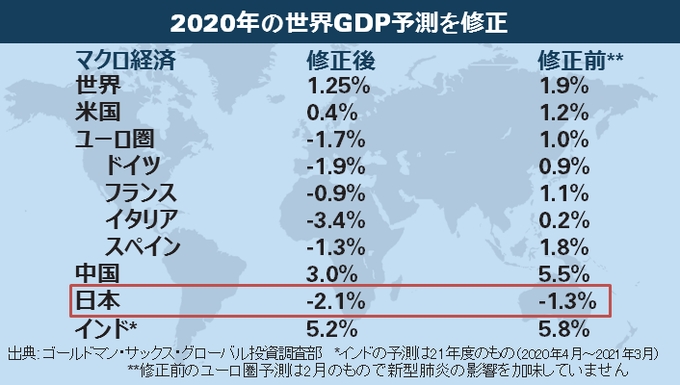

月到11月除了我国因为政策刺激,经济层面发生了比较大的变化,其他经济体的实际经济情况变化不大,特朗普胜选更多的影响体现在全球资产层面本月欧洲的通胀出现了反复, 三季度的

GDP环比增长0.4%也高于预期,但基于在2025年欧洲跟中美两国都有进一步升级贸易战的可能,全球对欧洲未来的经济前期都比较看衰,欧洲央行自己也是这么认为的,所以在12月美国降息预期减弱的情况下,欧洲这边大概率会依旧保持快速降息的节奏,目前12月继续降息50个基点还是大概率事件此外,作为今年经济表现最好的英属国家,也是唯一还没有降息的澳大利亚,近期的经济过热情况有所缓解,但是澳联储非常谨慎,预计明年中旬才会开始降息,但银行的住房贷款利率已经开始下调,也算是前置的一种降息信号,这也造成了近期澳元兑美元的大幅贬值

日本这边,目前的经济跟美国情况类似,消费亮眼但制造业不振,依靠个人消费拉动经济增长,日本的

GDP已经连续两个季度保持上升态势了,但日本央行的加息动作却一而再,再而三的后推,加上日本目前政治层面上的动荡,我并不看好日本经济在短期内的表现除了欧洲会继续大幅降息,澳洲开始转向,日本放慢了加息步伐,全球南方国家近期也在偏向继续降息,南非的

CPI已经回到了2020年6月以来最低水平,智利在今年已经降息了6次,韩国、泰国与菲律宾等亚洲经济体也在近期掀起一股降息潮,在全球宽松的大背景下,反而11月,全球资本的高地,美国的降息预期发生了反转最近一个多月的时间,市场对美联储在

12月降息的预期从最乐观的50个基点,下滑到了25个,懂王胜选后更是降至了不降息和降息25基点五五开,单从经济数据上来看,美国这边变化跟全球一样,都是进入了垃圾时间非农就业因为飓风、罢工等影响,采集量不足,导致数据剧烈下滑,参考价值不大,这一点我们上期视频就已经讲过了,而市场也对这个数据有预期,所以

10月暴跌的非农就业并没有给资本市场带来什么影响,我们直接来看其他的就业数据情况,失业率在10月小幅上升从4.05%升至4.14%,但新申请失业救济金的人数减少了1.2万人,是五个月来的最低,整体来看美国的就业情况还是相对比较稳定的,在今年8月因为失业率飙升到4.3%触发的衰退指标萨姆规则也重新回到了正常的区间,从失业率情况来看,美国软着陆的概率提升了物价方面的

CPI在10月也是跟欧洲类似,出现小幅反弹,主要还是因为权重占比36%的房租在近期出现了止跌回升

向前平移16个月后跟房租走势重合度很高,可以用来预测房租和住宅CPI,从这张图可以看出,美国房价在2023年下半年开始有阶段的反弹出现,作用在16个月后,也就是今年的10月后,可能会带动美国房租的上涨,因为房租对CPI整体的占比过大,所以可以推断,未来几个月,美国的CPI可能都难以继续下降,这对期待美国降息,刺激股市债市和出口的我们来说,并不是一个好的消息

10月芝加哥PMI再次大幅低于预期来到41.6,这是继今年5月这个指数暴跌到35.4后的第二次大幅下跌,为什么美国制造业在如此差的情况下,经济依旧在增长,归其原因都是拜登三大放水法案的原因拜登的法案主要就是定向对居民生活和制造业投资给予大量的补贴, 我们用三驾马车的框架来分析的话,消费端受益于居民生活补贴,投资端受益于制造业投资补贴,唯独制造业生产不出来商品亦或者生产出来的商品成本过高出口不出去,造成贸易逆差越来越大,让出口端拖累了整体,三驾马车里消费大于投资大于零大于出口,最终让美国经济保持了正增长,也造成了国家债务的快速上升和通胀的极端顽固,正增长的背后是天量的债务,拜登执政的这四年对于美国来说,看似风平浪静,实则埋下了大雷,我给他打负分

本月最重磅的新闻当属特朗普胜选,并横扫两院,完成了集权的第一步,我在今年初小号更新的

2024十大预测里,第一条就给到了特朗普获胜的预测,算是最早一批预测懂王胜选的博主

1月上台之前,全球资本市场大概率是进入了垃圾时间,偶尔会被懂王提名内阁人选的政策倾向扰动一下,但大的方向变化都会在预期之内随着懂王的胜选,对于美联储主席鲍威尔去留的猜测在最近开始甚嚣尘上,我们早在上个月还没有人注意到的时候,就探讨过这个问题,随着这一个月的变化,鲍威尔和特朗普之前的隔阂貌似越来越大了,懂王的左膀右臂马斯克也开始公开表态支持“终结美联储”

所以如果鲍威尔直接服软听话,对懂王是最优解,这也是为什么懂王这边一直是亲信在向外传达对鲍威尔的恶意,他本人在近期反而不喷鲍威尔了,一个唱红脸一个唱白脸,给鲍威尔留着服软的台阶,目前的美联储降息的犹犹豫豫,缺的也是个台阶,缺一个降息的理由,等到明年懂王团队的内阁开始发布经济数据,降息的理由可能就会出现了,届时美联储如果懂事,快速降息,那就你好我好,鲍威尔继续你的任期,如果还是不懂事,那懂王的大刀可能就要来了